相关链接:

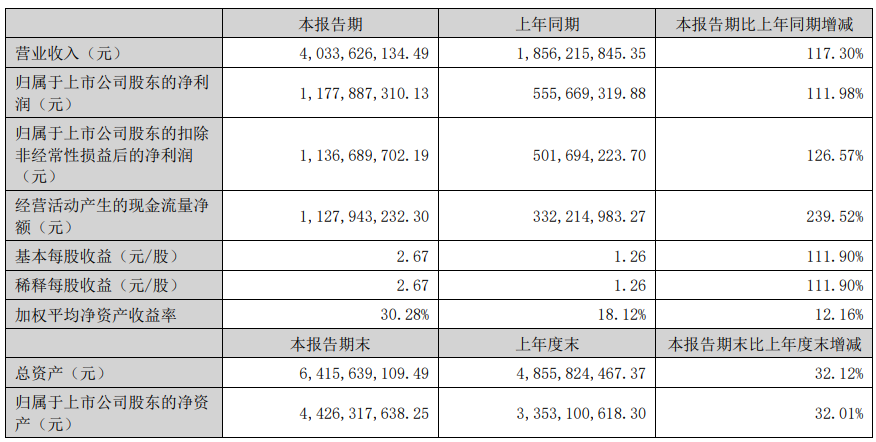

8月25日,万孚生物发布了2022年半年度报告。上半年,公司继续聚焦主业,在去年基数较高的前提下仍然实现了高速的增长。营业收入40.34亿元,同比增长117.30%;归母净利润11.78亿元,同比增长111.98%;经营活动产生的现金流量净额11.28亿元,同比增长239.52%。

CACLP2022(2022年9月7-9日)

展位号:A4-0501

2022年以来,国际地缘政治冲突频发,国内新冠疫情多发散发,体外诊断行业面临的经营不确定性较以往增大。但行业的整体发展态势是“危中有机”,“医疗新基建”带动医疗设备采购需求的扩大;“分级诊疗”“千县工程”进一步打开了基层医疗卫生资源需求的市场空间;国内新冠抗原检测纳入新冠诊疗方案,带动新冠抗原市场规模扩大。政策面的因素仍然驱动着体外诊断行业整体向好发展。传染病业务高速增长慢病管理业务发光单品突破2022年上半年,公司四大业务条线中,传染病业务收入实现32.07亿元,较去年同期大幅上涨240.32%,其中新冠检测试剂销售收入约30.20亿元;慢病管理检测实现收入约5.12亿元,受疫情防控影响略有下滑,但化学发光业务实现突破性的增长;优生优育检测收入实现1.27亿元,同比上涨28.51%;毒品(药物滥用)检测实现收入1.39亿元,同比增长15.98%。传染病业务方面,上半年香港及内地的新冠抗原业务贡献了较多的业务增量;南方流感流行强度增强,带动公司流感检测业务的恢复和增长;公司继续以传染病四项卡为突破口,夯实国内常规传染病业务的第二增长曲线;在WHO的公立采购市场,公司获得了自测HIV产品的PQ认证、新冠抗原检测产品的EUL认证,为公立采购市场的业务放量打下了良好的基础。慢病管理业务方面,上半年公司继续围绕心血管疾病、出凝血疾病、呼吸急症等危急重症,提供多维度、多场景的解决方案。上半年受国内疫情防控影响,国内院内市场业务节奏整体有一定波动,但化学发光业务明显增加,常规项目和特色血栓项目销售同比高速增长。国际市场上,新冠相关辅助诊断指标的销售有所下滑。国际市场上其他慢病管理检测项目在今年上半年仍然实现了较快的增长。公司积极推动化学发光、分子诊断等新平台的导入,针对海外检测市场需求进行新品试点推广和新品标杆终端建立,辐射周边国家,扩宽海外业务范围,并对院内、儿科、药房等终端场景进行开拓,通过试点树立新标杆,输出推广方案,形成良好的品牌推广效应,推动海外业务持续稳定发展。加大研发创新加速新品开发及上市近年来,万孚生物不断加大研发创新投入,2022年上半年公司研发投入2.50亿元,同比增长17.14%,完成79项新产品开发。

万孚生物在前沿技术上的储备也为公司产品落地打下坚实基础,并在若干战略领域取得突破性进展。公司单人份化学发光免疫分析系统(Accre 8)首次在国内线下展出,该系统兼具化学发光的精准和POCT的灵巧,能够满足基层单位对检测时间和结果精准的双要求。公司目前在管式发光与单人份发光产品上形成了有效协同,进一步增强了在化学发光平台的产品序列与增长前景。在分子诊断领域,万孚生物以新冠核酸检测相关产品(病毒采样管、核酸提取试剂、提取仪、PCR仪)快速切入分子赛道。今年上半年公司自研的优博斯U-Box全自动核酸扩增分析系统成功获批,该系统可自动化实现核酸提取、扩增、分析全部实验过程,1小时以内便可自动出具结果并打印报告,可广泛用于病原体、肿瘤相关基因突变、耐药基因突变检测项目。在病理业务领域,万孚生物病理业务商业模式逐步从探索期进入落地阶段。具有自主知识产权的全自动免疫组化染色机PA3600,已在全国多家标杆终端进院试用,为明年稳步的试剂销售打下坚实基础。当前,体外诊断行业正处于快速发展阶段。万孚生物将“立足中国,面向全球”进行战略布局和业务发展,通过内生性业务的扩张拉动业绩持续快速的增长,同时透过外延式的并购引进技术和渠道布局,以实现可持续发展的业务组合和领先优势,持续提升经营效率,夯实公司在体外诊断行业的竞争力。

扫描下载

扫描下载 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注